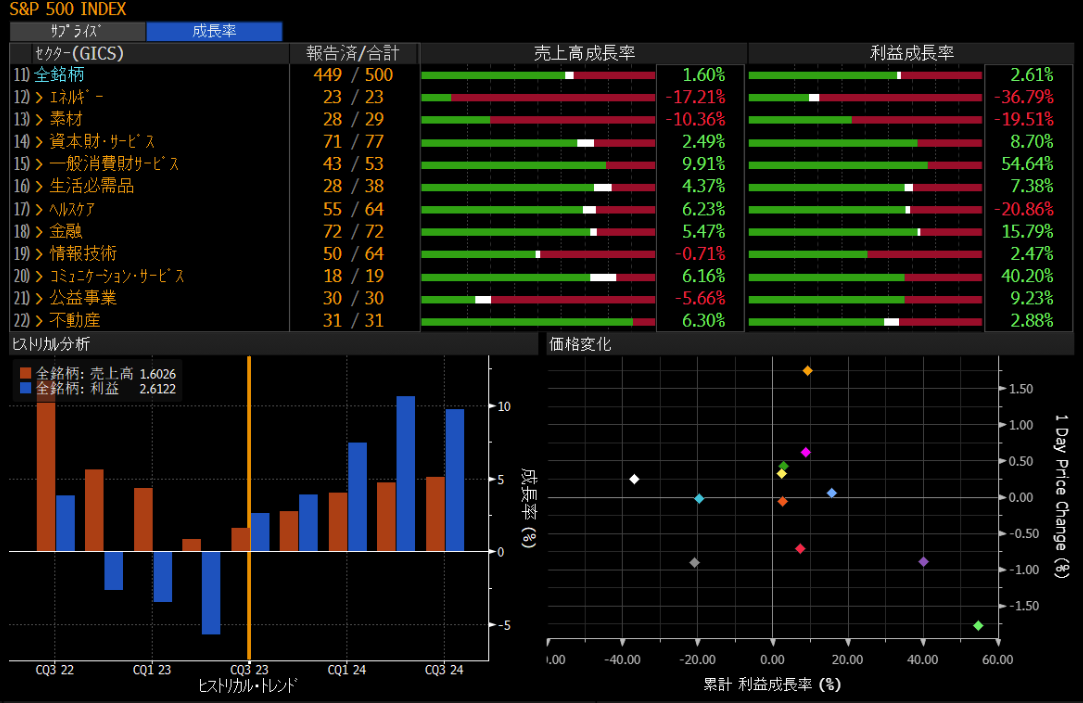

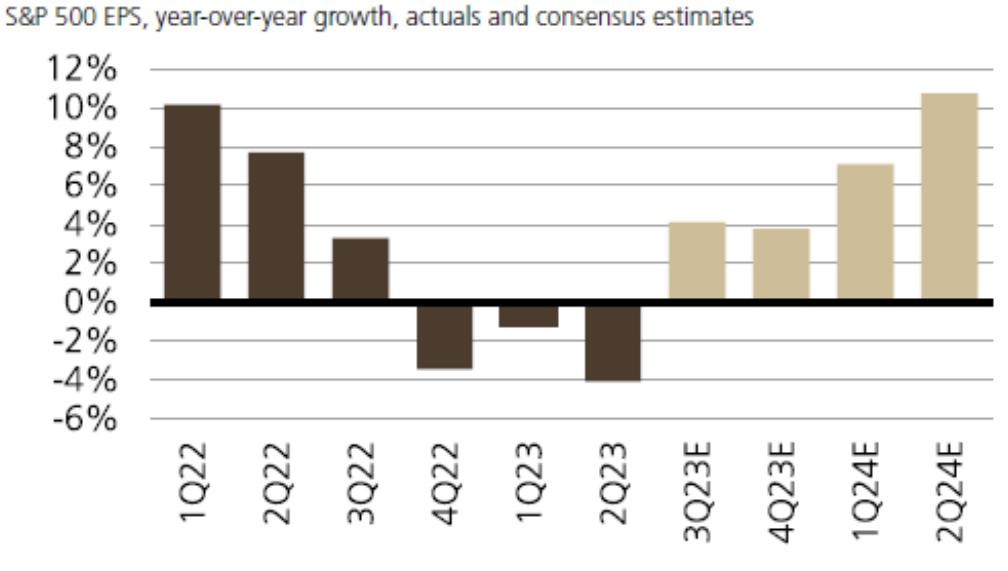

S&P500構成銘柄の利益減少傾向は終了

以下の(図1上)に示すように、2023年11月9日現在、S&P500指数の500社のうち449社がQ3四半期の企業利益を開示する10-Qを提出した。売上高成長率と利益(純利益)率を分析すると、全体として米企業の利益が成長している。449社の平均売上高成長率は1.6%で、純利益成長率は2.61%である。この成長はコスト削減の恩恵を受けている。GICSによる11セクターを分析すると、一般消費財とコミュニケーションサービス業界が最も利益が増加している。UBSアナリストの予測(図1下)によれば、S&P500のEPSは既にQ3で前年同期比でプラスに転じ、これは米企業利益の減少が終了したことを意味している。

図1:Bloomberg BI & UBSデータからFinlogix Choko作成

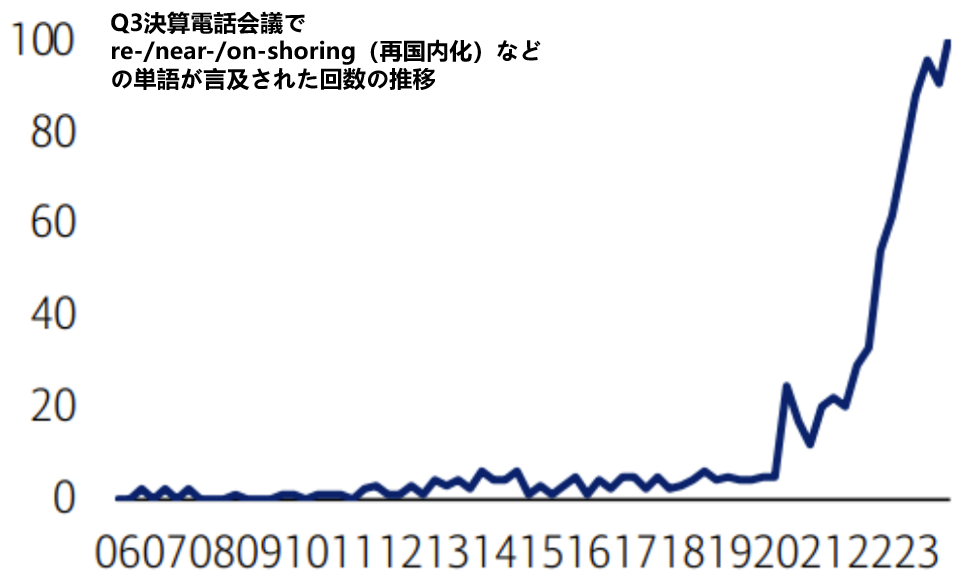

S&P500構成企業の多くCEOが「再国内化(Reshoring)」に 言及

大規模データ分析ツールを利用して言語分析を行い、今回Q3電話会議のトレンドを分析してみた。発言のトレンドの一つは、「再国内化(reshoring)」の台頭である。つまり、海外にある仕事や生産能力を米国に戻す、あるいは少なくともより近い場所に戻す(例えば、メキシコなど)。実行すれば、短期的には企業の収益を損なう可能性があり、インフレを引き起こす可能性もあるかい、長期的にはこれが設備投資を促進し、アメリカのGDP成長を牽引することになる。

図3:AlphaSenseデータマイニングからFinlogix Choko作成

日本経済は転換点に直面、今後の金融政策は

物価見通し「誤りあった」-植田総裁

11月8日、日銀植田総裁は、物価見通しが誤っていたことを認めた。植田総裁は足元の物価高は輸入物価の転嫁による「第1の力」と、賃金と物価の好循環の「第2の力」の二つがあると説明した。前者による物価上昇率は下がるとの見通しを示したが、「上方修正を続けてきた」とし、「見通しの誤りがあったということは認めざるを得ない」と述べた。一方で、後者の「第2の力」は依然として弱いと強調し、「目標から逸脱しておらず、この面での金融政策には大きな誤りはない」と述べた。植田総裁は、輸入物価の転嫁で物価上昇が「遅かれ早かれ勢いを失う」とし、「第2の力」を育むために金融緩和を維持していると補足した。この話を沿って、円安が現在進行中であることを示している。

日銀は今年4月に消費者物価の上昇率が今年度半ばにかけてプラス幅を縮小するとの見通しを示したが、2%目標を上回る高水準が1年半にわたり続いている。7月と10月の予測は上方修正され、一部批判があると植田総裁も認めたが、「持続的で安定した2%の成長と賃金の増加はまだ実現しておらず、現行の金融政策の正当性を示している」と述べた。10月31日の会議では、日本銀行はYCCを更に柔軟化し、長期利回りが1%の上限を超えることを許容した。2023年から2025年までの消費者物価の予測はすべて上方修正され、金融市場が予想する先行きの物価上昇率を示すブレーク・イーブン・インフレ率(BEI)は、14年以来の高水準を更新している。10年債利回りから10年物価連動債利回りを引いたBEIは決定会合後の6日に一時1.4%と14年4月以来の水準に上昇した。これは日銀の2%の物価目標を下回るレベルだが、日銀の緩和的な金融政策によるインフレ期待の上昇が通貨の価値の減価につながる。通貨の実力を測る指標の一つであるブルームバーグ相関・加重通貨指数の円指数は6日、08年7月以来の低水準を更新している。

張 益偉 Choko Zhang

上智大学卒業し、金融工学専攻。特許金融分析師(CFA)と金融リスクマネージャー(FRM)の資格を保有しています。卒業後、方正証券の半導体セクターアナリストとして2年間の経験を積み、現在はFinlogixでストラテジストアナリストとして勤務しています。

トップニュース

|

|

|

|

2024/7/4 |

|

|

|

|

|

2024/7/1 |

|

|

2023/10/5 |

|

|

2023/10/12 |

|