「マイナス金利」と「YCC」とは

マイナス金利政策は主に短期金利に影響を与え、民間の金融機関が日本銀行に預けている当座預金の金利をマイナスにすることで、資金の貸し出しや投資を促し、経済の活性化を狙った政策である。一方、YCC政策は長期金利に焦点を当て、10年国債の利回りなど特定の長期金利を目標値に設定し、必要に応じて国債の購入や売却を行い、金利が目標値を超えないように調整する。この政策の主な目的は、長期金利を安定させ、低金利環境を維持することによって長期投資や借入を促進し、経済成長を支えることである。

図:Bloomberg BIよりFinlogix Choko作成

焦点は「YCC柔軟化」と

「マイナス金利解除」

YCCには、国債の大量購入が課題とされること以外にも致命的な欠点が存在している。具体的には、米国が経済的に順調でインフレ率が上昇している状況下で、米国の長期金利が上昇し、それが日本経済にも影響を及ぼしている。さらに、日米の利回り格差が広がることで円安が進行し、これが日本の物価上昇率を高める一因となっている。この問題に対処するため、日本銀行が2023年7月28日に決定した「YCCの運用柔軟化」に対し、金融市場は直ちに「株価下落・円高・金利上昇」という反応を示した。YCC運用柔軟化に伴う日本の長期金利の上昇は、国内外の金利差が縮小し、円相場の上昇圧力を高めている。円ベースの海外売上高が減少するだけでなく、多くの企業が金利上昇により借入れコストが増大し、企業業績に圧力をかけている。結果として、株価が下がりやすくなっている。さらに、もしマイナス金利が解除されれば、その影響はさらに拡大するだろう。実際、植田総裁は2023年9月22日の総裁記者会見で、「早ければ年内にもマイナス金利の撤廃条件が整う可能性がある」と述べた。

日本の金融政策

今後の予測

日本銀行はしばらく金融緩和政策を続けているようだ。9月の会合で政策を変更せず、植田総裁はハト派の立場を示し、金融政策を2%のインフレーション目標を達成するために調整し続ける方針を示唆している。 YCCは予想通り変更されずに維持された。短期金利は-0.1%、10年国債利回りの上限は1.0%である。この結果から、日銀は来年上半期を通じて政策を維持し続ける見込みであると予測される。以図は、9月の会合後の各日銀メンバーの金融政策の立場と、日米為替レートおよび10年債利回りの動向を示している。

日本のGDP経済

今後の予測

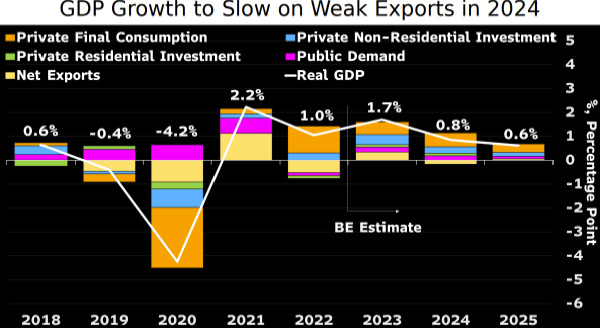

2024年における日本のGDP成長は鈍化すると見込んでいる。原因として、円安による輸出促進効果が薄れ、2%のインフレ率達成を損なう。しかし、目標達成のために緩和政策を継続することは、円安などの圧力を増大させるだろう。私の予測では、日本銀行は2024年上半期までマイナス金利とYCCを維持し、その後、目標達成に向けて新しい枠組みへの移行を検討すると予想している。今年の成長率は、2022年の1.0%から1.7%に回復する見込みだが、2024年には0.8%、2025年には0.6%に減速すると予測されている。現在、円安によって引き起こされた高い輸入コストが、弱まる成長と原価プッシュ要因の減少に伴い、2024年第3四半期には2%を下回ると見込んでいる。コアインフレーションは、2023年に3.0%で推移し、その後、2024年に1.8%、2025年に0.7%に減少すると予測されている。

張 益偉 Choko Zhang

上智大学卒業し、金融工学専攻。特許金融分析師(CFA)と金融リスクマネージャー(FRM)の資格を保有しています。卒業後、方正証券の半導体セクターアナリストとして2年間の経験を積み、現在はFinlogixでストラテジストアナリストとして勤務しています。

トップニュース

|

|

|

|

2024/7/4 |

|

|

|

|

|

2024/7/1 |

|

|

2023/10/5 |

|

|

2023/10/12 |

|